【内容导航】

审计的前提条件

【所属章节】

第二章 审计计划

【知识点】审计的前提条件

审计的前提条件

审计包含两个必不可少的“前提条件”,即:

(1)管理层在编制财务报表时采用可接受的财务报告编制基础(简称条件A)。

在确定编制财务报表所采用的财务报告编制基础的可接受性时,注册会计师需要考虑下列相关因素:

①被审计单位的性质。

②财务报表的目的。

③财务报表的性质。

④法律法规是否规定了适用的财务报告编制基础。

(2)就管理层的责任达成一致意见(简称条件B)。

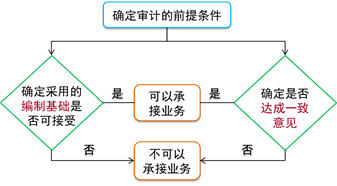

确定审计的前提条件

“确定审计的前提条件”是指注册会计师通过实施审计程序确定审计的两个“前提条件”是否同时满足,如果不能同时满足,则注册会计师不能承接该业务。如图2-2所示。

图2-2 确定审计的前提条件

【看图说话】注册会计师应当确定管理层采用的财务报告编制基础是否可接受(条件A)、确定是否与管理层达成一致意见(条件B)。如果两个条件同时满足,则注册会计师可以承接该业务;反之,不应承接。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载