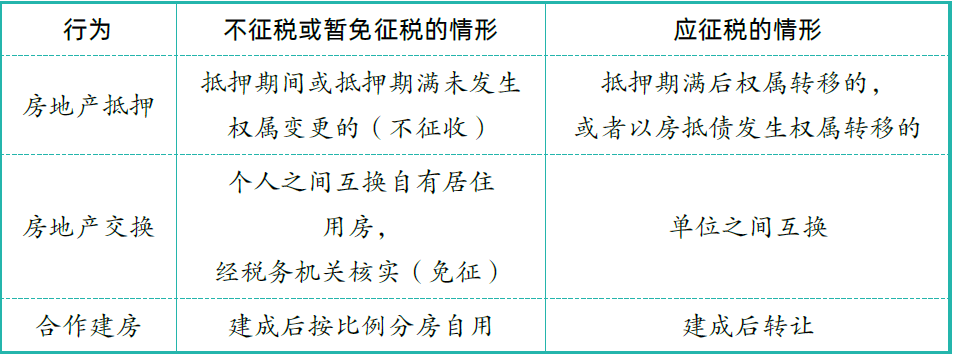

(一)基本征税范围:

(1)转让国有土地使用权。

(2)地上的建筑物及其附着物连同国有土地使用权一并转让。

(3)存量房地产的买卖。

备注:征税范围中是否发生转让行为主要以房地产权属(

土地使用权和房产产权)的变更为标准。凡权属未转让的,不征收土地增值税。

(二)特殊征税范围:

(三)不属于征税范围的情形:

(1)国有土地使用权出让。

(2)房地产的继承。

(3)以下情形的房地产赠与:

①将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务的人;

②房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业。

(4)房地产的出租。

(5)房地产的代建行为。

(6)房地产的重新评估。

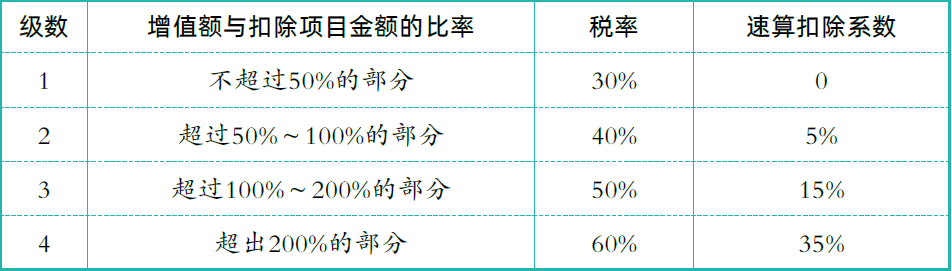

(四)税率和计算公式:

计算公式:

土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

增值额与扣除项目金额的比率=增值额÷扣除项目金额×100%

(五)土地增值税清算条件:

1、应进行清算的情形:

(1)项目全部竣工、完成销售的;

(2)整体转让未竣工决算的项目的;

(3)直接转让土地使用权的。

2、税务机关可以要求清算的情形:

(1)已竣工验收的项目,已转让的建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的已经出租或自用的;

(2)取得销售(预售)许可证满3年仍未销售完毕的;

(3)申请注销税务登记但未办理清算手续的。

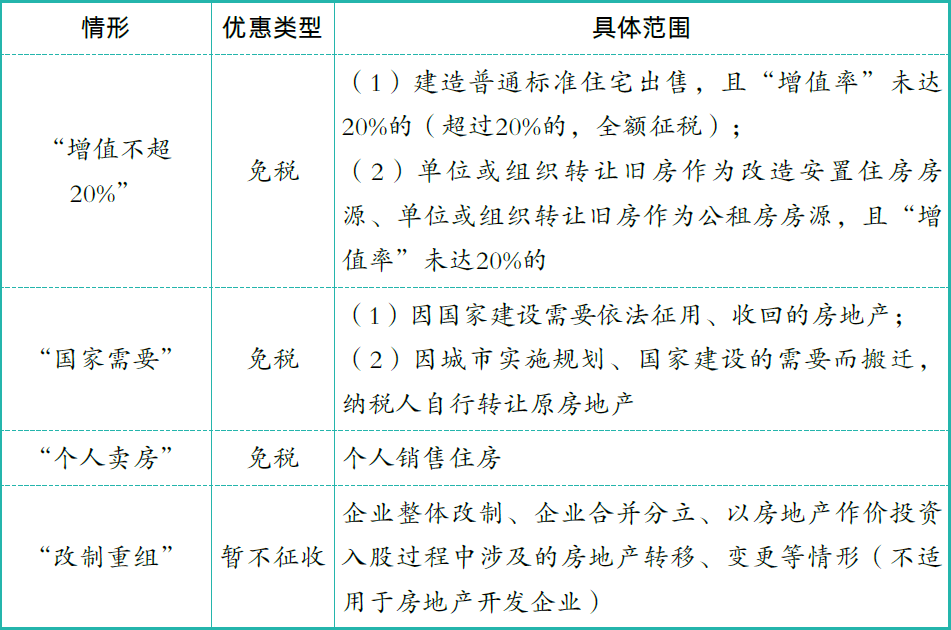

(六)税收优惠:

注:公众号的写文章内容来源永信财税咨询公众号,更多财税实操实务内容请关注永信财税咨询公众号或考呀呀官网。

学习中心

学习中心

APP下载

APP下载