2022年8月26日第一场注册会计师《会计》考试科目考试已结束,考呀呀会计校老师整理了本科目真题及答案,供考生核对并预估分数,具体2022注册会计师会计科目真题及答案(8月26日)见正文。

本文根据考生回忆整理,仅供参考。

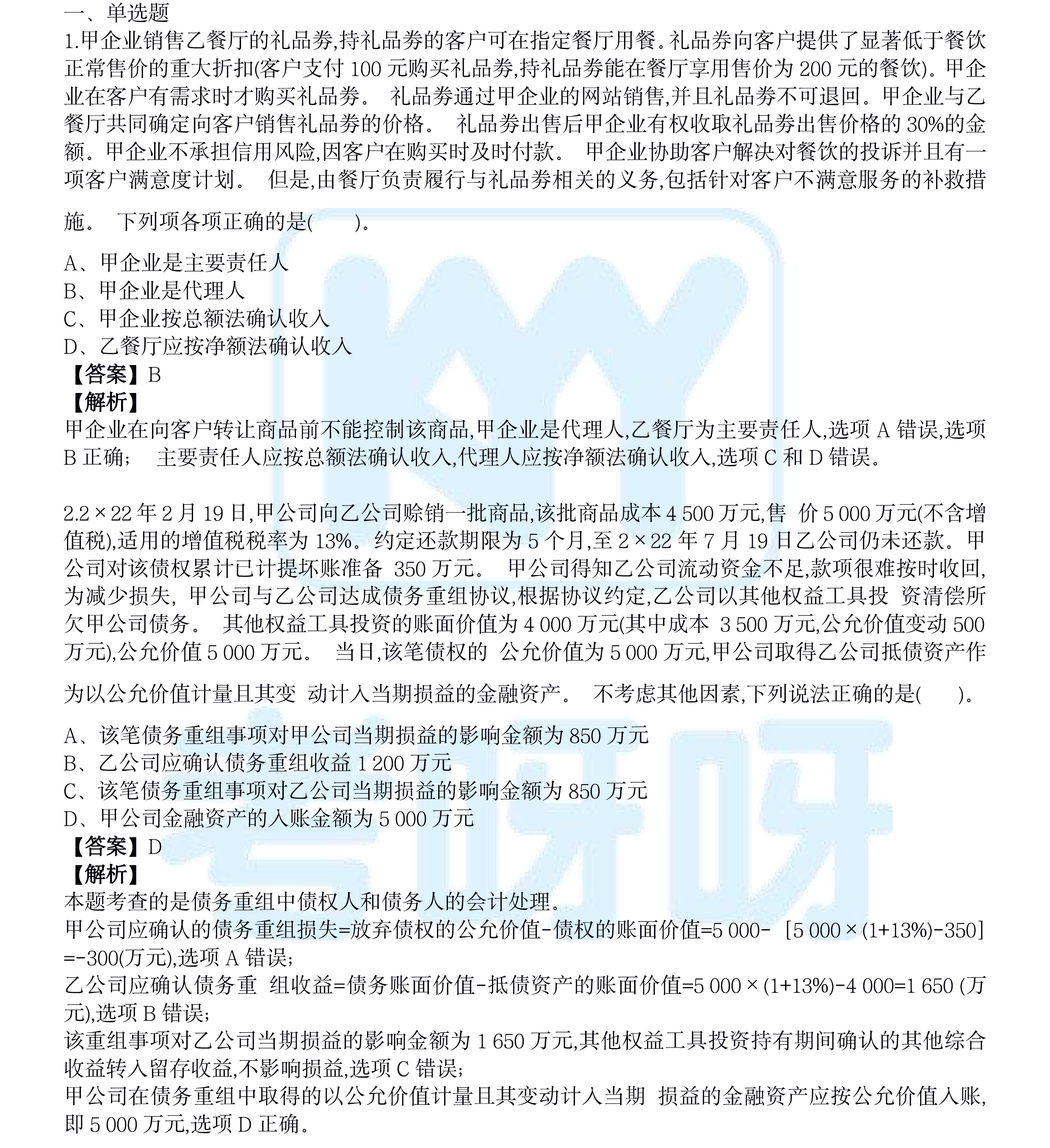

一、单项选择题

1.下列各项关于企业会计信息质量要求的表述中,正确的是()。

A.企业低估资产或者收益,体现了谨慎性要求

B.在符合重要性和成本效益原则前提下保证会计信息的完整性,体现了重要性要求

C.金融企业财务报表不区分流动资产和非流动资产,体现了可靠性要求

D.企业不得随意变更会计政策,体现了可比性要求

【答案】D

2.2x21年度,甲公司发生的有关交易或事项如下:(1)3月1日。因现金短缺。将账面价值8万元的自产产品用于发放职工工资。当日产品的市场价格为10万元。(2)5月1日,以账面价值400万元的自产产品抵债,向乙公司偿还欠款500万元,当日产品的市场价格为450万元。(3)9月30日,购入3万元食品作为国庆节福利发放给职工。不考虑其他因素。甲公司在编制2*21年度财务报表时应确认的收入是()

A.513万元

B.137

C.4505

D.10

【答案】D

3.下列各项关于企业所得税会计处理的表述中,正确的是()

A.发行可转换债券,负债初始确认时产生的暂时性差异的所得税象响应计入当期损益

B.其他权益工具投资的公允价值变动产生的暂时性差异的所得税影响应计入当期损益

C转为以公允价值计量的投资性房地产时,公允价值大于计税基础产生的暂时性差异的所得税影响应计入当期损益

D.处置子公司部分股权但未丧失控制权的,并财务报表中因处置部分股权应纳的企业所得税应调整计入权益

【答案】D

4.下列关于行政事业单位PP项目合同会计处理的表述中.正确的是().

A.使用社会资本方现有资产形成的PPP项目资产,政府方无需进行会计处理

B.使用政府方现有资产形成的PPP项目资产,政府方无需进行会计处理

C.PPP项目资产正常使用中发生的日常维修等后续支出,政府方应计入PP项目资产成本

D.社会资本方投资建造形成PPP项目资产,政府方应在资产验收合格交付使用时确认为PPP项目资产

【答案】D

5.2×20年12月1日,甲公司与乙公司签订租售协议。甲公司从乙公司租入某写字楼的1至2层作为办公用房。租赁协议约定。起租日为2x21年4月1日,到期日为2*26年12月31日,从起租日开始计算租金。租金每月30万元;甲公司有2年的续租选择权甲公司于2x21年1月1日进驻该写字楼并开始装修。甲公司不能合理确定将行使续租选择权。不考虑其他因素,甲公司对该租赁业务确定的租赁期是()

A.7775年

B.8F

C.5.75年

D6年

【答案】C

篇幅有限,仅部分内容,考呀呀整理了2022注册会计师考试真题及答案,需要完整版的考生可扫下方二维码领取

【成绩查询】

2022年注册会计师考试仍是无纸化机考模式,考试时间是8月26日、27日、28日。每年考试结束后到成绩公布的这段时间,都有骗子打着“可以修改分数、保过”的旗号进行诈骗,考生们一定要提高警惕哦!

■ 注会成绩查询时间:预计2022年11月下旬

■ 注会成绩查询入口:https://cpaexam.cicpa.org.cn

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载