【内容导航】

增值税法的进项税额

【所属章节】

第二章 增值税法

【知识点】增值税法的进项税额

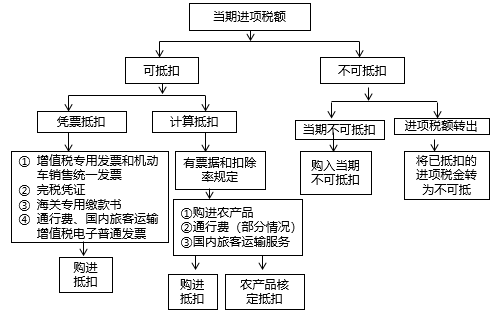

增值税法的进项税额

进项税额,是指纳税人购进货物、劳务、服务、无形资产或者不动产所支付或者负担的增值税税额。

以货物为例:

【提示】

1.身份:一般纳税人的一般计税方法涉及进项税的抵扣;

2.行为:存在货物、应税劳务、服务、无形资产和不动产的购买或接受行为;

3.支付或负担:货物、应税劳务、应税行为的购买方或接受方支付或负担。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载