【内容导航】

营运资本筹资策略

【所属章节】

第十二章 营运资本管理——第一节 营运资本管理策略

【知识点】营运资本筹资策略

营运资本筹资策略

营运资本筹资策略,是指在总体上如何为流动资产筹资,采用短期资金来源还是长期资金来源,或者兼而有之。

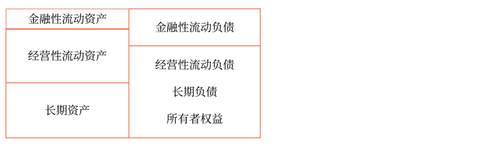

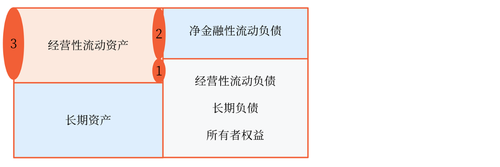

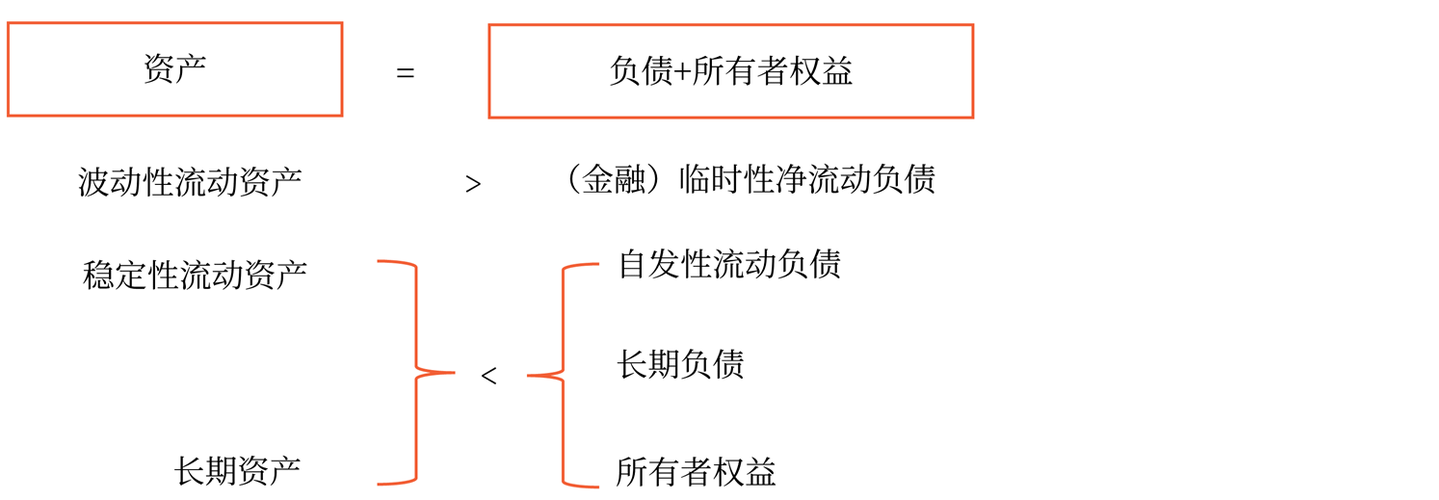

(一)流动资产筹资结构

1.筹资结构的衡量指标—易变现率

(1)易变现率的含义:经营性流动资产中长期筹资来源的比重。

公式:易变现率=①/③=1-②/③

(2)易变现率的计算

易变现率=[(股东权益+长期债务+经营性流动负债)−长期资产]/经营性流动资产。

(二)营运资本筹资策略的种类

1.流动资产和流动负债的特殊分类

|

分类 |

含义 |

|||

|

流动资产 |

金融性流动资产 |

|||

|

经营性流动资产 |

波动性流动资产 |

受季节性、周期性影响的流动资产所需资金 |

||

|

稳定性流动资产 |

即使处于经营淡季也仍然需要保留、用于满足企业长期稳定运行的流动资产所需资金 |

|||

|

流动负债 |

临时性流动负债 |

金融性流动负债 |

||

|

自发性流动负债 |

经营性流动负债 |

|||

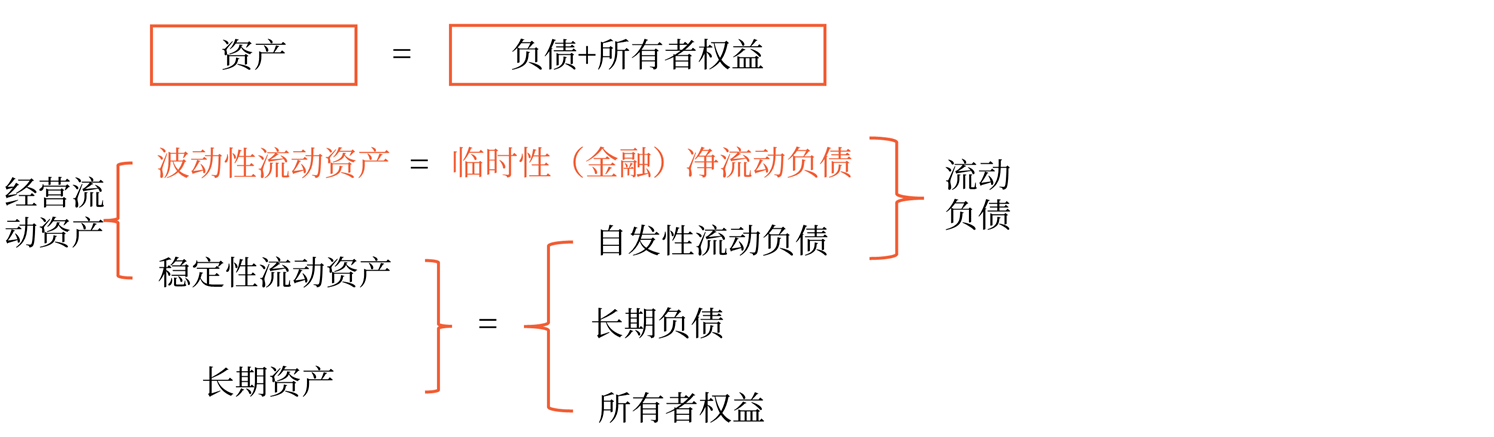

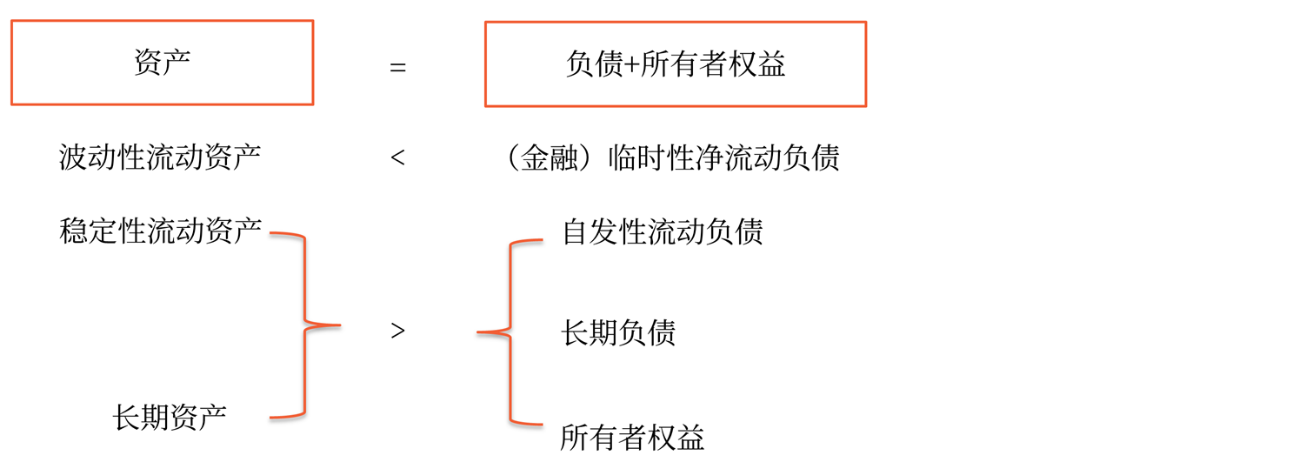

2.营运资本的筹资策略

(1)适中型筹资策略

(2)激进型筹资策略

(3)保守型筹资策略

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载