【内容导航】

成本性态分析

【所属章节】

第六章 本量利分析——第一节 本量利的一般关系

【知识点】成本性态分析

成本性态分析

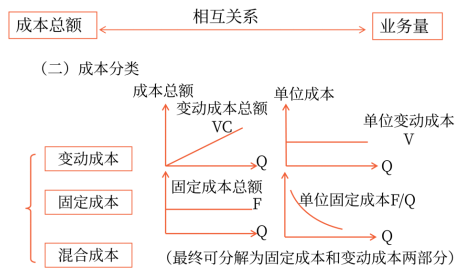

(一)成本性态的含义

也称为成本习性,是指成本总额与业务量(如产品产量、销量等)之间的内在关系。

|

分类 |

特点 |

|

变动成本 |

相关范围内(特定业务量、特定时期)变动成本总额随业务量增加而成正比例增加,单位变动成本不变 |

|

固定成本 |

相关范围内(特定业务量、特定时期)固定成本总额不变,单位固定成本随业务量增加而降低 |

|

混合成本 |

成本总额随业务量变动而变动,但不成正比例关系 |

|

分类 |

特点 |

|

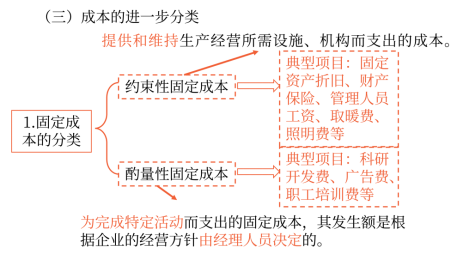

约束性 固定成本 (承担固定成本) |

(1)以前决策的结果,现在已经很难改变,即不能通过当前的管理决策行动加以改变的固定成本。 (2)要想降低约束性固定成本,只能从合理利用经营能力,降低单位固定成本入手。 |

|

酌量性 固定成本 |

可以通过当前管理决策行动改变其数额的固定成本。 |

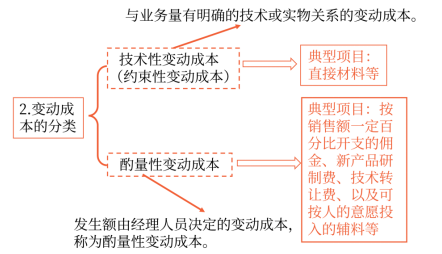

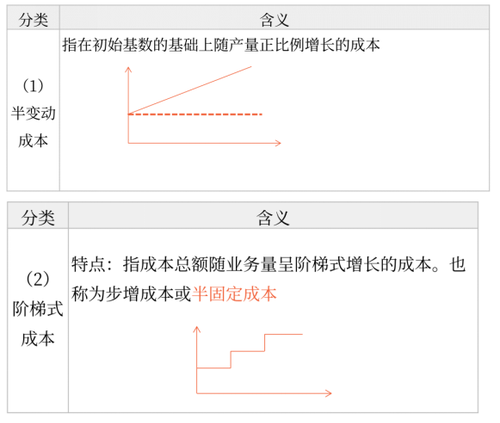

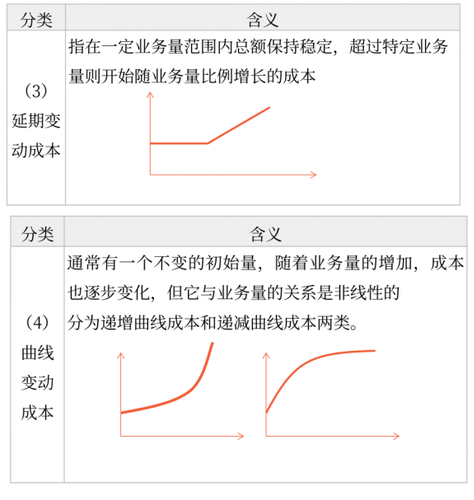

3.混合成本的分类

(四)混合成本的分解

如果特定的成本是一项混合成本,就需要运用一定的方法估计成本与产量之间的关系,并建立相应的成本函数模型。

总成本直线方程:y=a+bx

1.直线回归法

2.工业工程法

|

含义 |

运用工业工程的研究方法,逐项研究决定成本高低的每个因素,在此基础上直接估算固定成本和单位变动成本的一种成本估计方法。 |

|

适用范围 |

这种方法可以在没有历史成本数据、历史成本数据不可靠或者需要对历史成本分析结论进行验证的情况下使用。 【提示】建立标准成本和制定预算时,使用工业工程法比历史成本分析更加科学。 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载