【内容导航】

税收实体法

【所属章节】

第一章 税法基本原理

【知识点】税收实体法

税收实体法

(一)纳税义务人(纳税人/纳税主体)

1.一般分为自然人和法人

2.VS负税人

|

身份 |

特点及举例 |

说明 |

|

纳税人 |

直接向税务机关缴纳税款的单位和个人 |

不是一个概念

n 纳税人≠负税人

n 纳税人=负税人 |

|

负税人 |

实际负担税款的单位和个人 如:购买上述货物的单位和个人为增值税负税人 |

3.VS代扣、代收、代征代缴义务人

|

身份 |

特点及举例 |

|

代扣代缴义务人 |

支付款项时扣留税款 |

|

代收代缴义务人 |

收取款项时代收税款 |

|

代征代缴义务人 |

受托代征税款 如:进口环节增值税、消费税由海关代征 |

(二)课税对象(征税对象)

1.含义是税法中规定的征税的目的物,是征税的依据,解决对什么征税。

2.课税对象是构成税收实体法诸要素的基础性要素。

是区别一种税与另一种税的重要标志。

体现着各税种的征税范围。

其他要素的内容一般都是以课税对象为基础确定的。

3.与课税对象相关的概念

(1)计税依据(税基):税法规定的据以计算各种应征税款的依据或标准。

|

计税依据的表现形态 |

课税对象与计税依据关系 |

举例 |

|

价值形态(从价) |

一致 |

所得税 |

|

实物形态(从量) |

不一致 |

车船税 |

|

课税对象是从质的方面对征税所作的规定,而计税依据则是从量的方面对征税所作的规定,是课税对象量的表现 |

||

(2)税源:税款的最终来源,税收负担的归宿,其大小表明纳税人负担能力。

|

税源 |

课税对象与税源关系 |

举例 |

|

国民收入分配中形成的各种收入 |

一致 |

所得税 |

|

其他方面 |

不一致(大多数) |

房产税 |

(3)税目

|

含义 |

税目是课税对象的具体化,反映具体的征税范围,代表课税的广度(并不是所有的税种都规定税目) |

|

作用 |

进一步明确征税范围,如:消费税 解决课税对象的归类问题,并根据归类确定税率(税目税率同步考虑—税目税率表,如:消费税、资源税) |

|

分类 |

列举税目:细列举(如:消费税中“小汽车”)和粗列举(如:消费税中“鞭炮、焰火”) 概括税目:小概括(如:消费税中“酒”税目中的“其他酒”)和大概括(如:消费税中“其他贵重首饰和珠宝玉石”) |

(三)税率

1.计算税额的尺度,代表课税的深度,税收制度的核心和灵魂。

2.税率的常见形式

|

税率形式 |

含义 |

|

比例税率 |

是指同一征税对象或同一税目,不论数额大小只规定一个比例,都按同一比例征税。税额与课税对象呈正比例关系 |

|

累进税率 |

是指同一课税对象,随着数量的增大,征收比例也随之增高的税率,表现为将课税对象按数额大小划分等级,不同等级规定不同税率 |

|

定额税率 |

又称固定税额,是根据课税对象的计量单位(如数量、重量、面积、体积等),直接规定固定的征税数额 |

(1)累进税率的形式及适用范围

|

累进税率的具体形态 |

我国目前适用税种 |

|

|

额累(累进依据是绝对额) |

全额累进税率 |

无 |

|

超额累进税率 |

个人所得税(居民个人综合所得、经营所得) |

|

|

率累(累进依据是相对率) |

全率累进税率 |

无 |

|

超率累进税率 |

土地增值税 |

|

|

相关:超倍累进税率——现在也无此说法 计税基数是绝对数时,超倍累进税率实际上是超额累进税率(可以把递增倍数换算成递增额) 计税基数是相对数时,超倍累进税率实际上是超率累进税率(可以把递增倍数换算成递增率) |

||

(2)三种税率形式特点的比较

|

税率形式 |

特点 |

|

比例税率 |

税率不随课税对象数额的变动而变动 课税对象数额越大,纳税人相对直接负担越轻 计算简便 |

|

超额累进税率 |

计算方法比较复杂 累进幅度比较缓和,税收负担较为合理 边际税率和平均税率不一致,税收负担透明度较差 |

|

定额税率 |

税率与课税对象的价值量脱离了联系,不受课税对象价值量变化的影响 如果对价格变动频繁且总趋势上升的产品采用定额税率,产品的税负就会呈现累退性 |

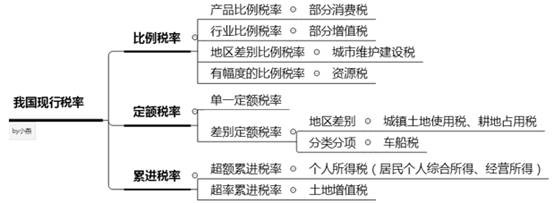

(3)我国现行税率

3.其他形式的税率

|

其他形式税率 |

含义 |

要点 |

|

|

(1) |

名义税率 |

税法规定的税率 |

实际税率常常低于名义税率 |

|

实际税率 |

实际负担率=实际缴纳税额÷课税对象实际数额 |

||

|

(2) |

边际税率 |

边际税率=△税额÷△收入 |

比例税率下,边际税率等于平均税率 累进税率下,边际税率往往要大于平均税率 【提示】边际税率的提高会带动平均税率的上升; 边际税率上升幅度越大,平均税率提高就越多 |

|

平均税率 |

平均税率=∑税额÷∑收入 |

||

|

(3) |

零税率 |

以零表示的税率,表明课税对象的持有人负有纳税义务,但不需缴纳税款 |

零税率是免税的一种方式 负税率主要用于负所得税的计算 |

|

负税率 (我国无) |

政府利用税收形式对所得额低于某一特定标准的家庭或个人予以补贴的比例 |

||

(四)减税、免税

减税、免税依照法律的规定执行,法律授权国务院的,依照国务院制定的行政法规的规定执行。

1.减免税的基本形式

|

基本形式 |

特点 |

具体表现 |

|

税基式 减免 |

通过直接缩小计税依据的方式实现减免税。适用范围最广泛 |

起征点、免征额、项目扣除、跨期结转

|

|

税率式 减免 |

通过直接降低税率的方式实行的减税、免税 |

重新确定税率、选用其他税率、零税率 |

|

税额式 减免 |

通过直接减少应纳税额的方式实行的减免税。适用范围最窄 |

全部免征、减半征收、核定减免率、抵免税额、另定减征税额 |

【提示】老师在讲解征税对象为1000时表述的“不征税”,实质上为“不缴纳税款”。

2.减免税的具体分类

|

分类 |

特点 |

|

法定减免 |

由各种税的基本法规定,具有长期的适用性 |

|

特定减免 |

分为无期限和有期限两种,大多有期限 |

|

临时减免 |

又称“困难减免”,主要是照顾纳税人某些特殊的暂时的困难,具有临时性的特点 |

(五)税收附加与税收加成

|

税收附加 |

也称地方附加,税收附加的计算方法是以正税税款为依据,按规定的附加率计算附加额 |

|

税收加成 |

是根据规定税率计税后,再以应纳税额为依据加征一定成数的税额,一成相当于加征应纳税额的10%,十成相当于加征应纳税额的100% |

(六)纳税环节

(七)纳税期限

|

含义 |

是纳税人向国家缴纳税款的法定期限 |

|

长短的决定因素 |

税种的性质 应纳税额的大小 |

|

三种形式 |

按期纳税,如增值税、消费税 按次纳税,如车辆购置税、耕地占用税 按年计征,分期预缴或缴纳,如企业所得税、房产税、城镇土地使用税 【提示】采取哪种形式的纳税期限缴纳税款,同课税对象的性质有着密切关系 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载