【内容导航】

企业价值评估的目的和对象

【所属章节】

第八章 期权价值评估——第一节 企业价值评估的目的和对象

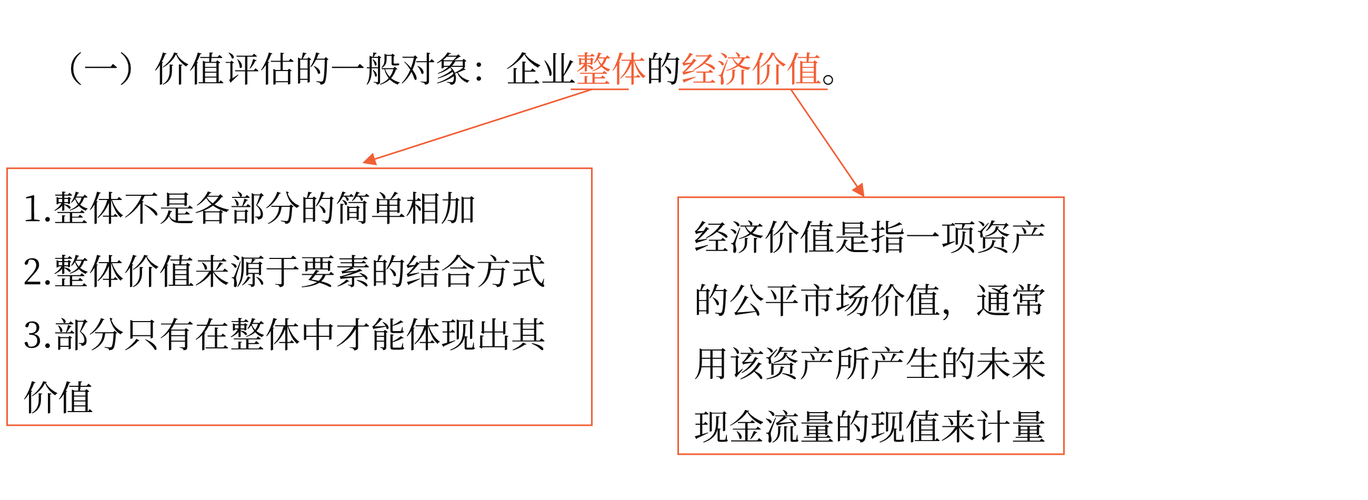

【知识点】企业价值评估的目的和对象

企业价值评估的目的和对象

一、企业价值评估的目的

企业价值评估简称企业估值,目的是分析和衡量一个企业或一个经营单位的公平市场价值,并提供有关信息以帮助投资人和管理当局改善决策。

二、企业价值评估的对象

(二)会计价值、现时市场价值与经济价值的区别

|

价值 |

区别 |

|

会计价值 |

会计价值是指资产、负债和所有者权益的账面价值;而经济价值是未来现金流量的现值 |

|

现时市场价值 |

现时市场价值可能是公平的,也可能是不公平的;而经济价值是公平的市场价值 |

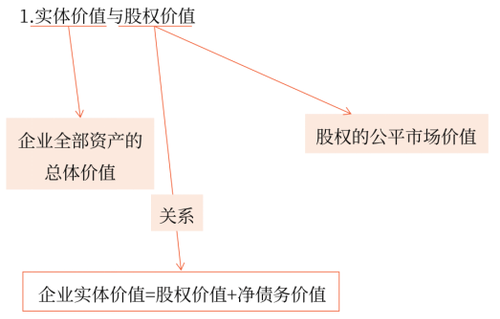

(三)企业整体经济价值的类别

1.实体价值与股权价值

2.持续经营价值与清算价值

3.少数股权价值与控股权价值

理解:

股权价值在这里不是所有者权益的会计价值(账面价值),而是股权的公平市场价值。

净债务价值也不是它们的会计价值(账面价值),而是债务的公平市场价值。

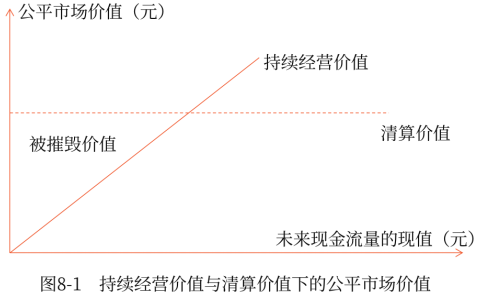

2.持续经营价值与清算价值

持续经营价值(简称续营价值):由营业所产生的未来现金流量的现值。

清算价值:停止经营,出售资产产生的现金流。

提示:

(1)一个企业的公平市场价值,应当是持续经营价值与清算价值中较高的一个。

(2)一个企业的持续经营价值已经低于其清算价值,本应当进行清算。但是若控制企业的人拒绝清算,企业就能得以持续经营。这种持续经营,摧毁了股东本来可以通过清算得到的价值。

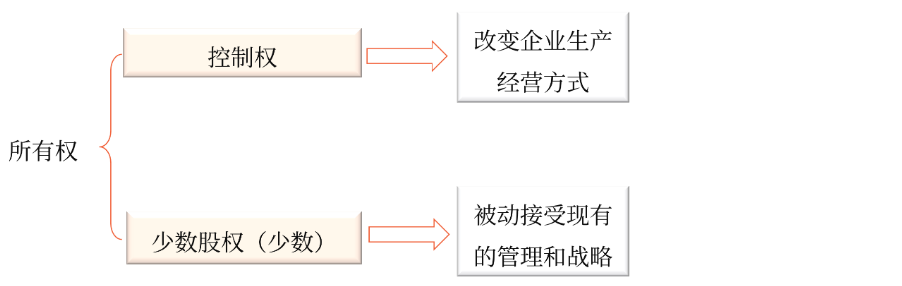

3.少数股权价值与控股权价值

(1)所有权和控制权关系

(2)少数股权价值与控股权价值关系

少数股权价值[V(当前)]:是现有管理和战略条件下企业能够给股票投资人带来的现金流量现值。

控股权价值[V(新的)]:是企业进行重组,改进管理和经营战略后可以为投资人带来的未来现金流量的现值。

控股权溢价=V(新的)-V(当前)

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载