【内容导航】

标准成本的差异分析

【所属章节】

第十四章 标准成本法——第二节 标准成本的差异分析

【知识点】标准成本的差异分析

标准成本的差异分析

一、变动成本的差异分析

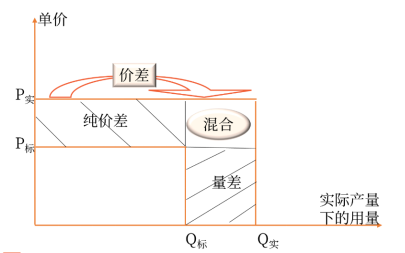

(一)变动成本差异分析的通用公式

成本差异=实际成本-标准成本(实际产量下的标准成本)

因素分析法的应用

量差=(实际数量-标准数量)×标准价格

=(Q实-Q标)×P标

价差=实际数量×(实际价格-标准价格)

=Q实×(P实-P标)

1.直接材料成本差异分析

(1)量差:

材料数量差异=(实际数量-标准数量)×标准价格

(2)价差:

材料价格差异=实际数量×(实际价格-标准价格)

2.直接人工成本差异分析

(1)量差:

人工效率差异=(实际工时-标准工时)×标准工资率

(2)价差:

工资率差异=实际工时×(实际工资率-标准工资率)

3.变动制造费用的差异分析

(1)量差:

变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率

(2)价差:

变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)

(二)变动成本差异形成的原因及责任归属的分析

1.变动成本差异形成的原因分析

|

差异 |

差异形成的原因举例 |

|

材料用量差异 |

工人操作疏忽、操作技术改进、新工人上岗、机器或工具不适。 |

|

材料价格差异 |

如供应厂家调整售价,本企业未批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等。 |

|

工资率差异 |

包括直接生产工人升级或降级使用、奖励制度未产生实效、工资率调整、加班或使用临时工、出勤率变化等 |

|

人工及变动制造费用效率差异 |

包括工作环境不良、工人经验不足、劳动情绪不佳、新工人上岗太多、机器或工具选用不当、设备故障较多、生产计划安排不当、产量规模太少而无法发挥经济批量优势等 |

2.变动成本项目差异分析的责任归属

|

|

用量差异 |

价格差异 |

||||

|

材料用量差异 |

人工效率差异 |

变动制造费用效率差异 |

材料价格差异 |

人工工资率差异 |

变动制造费用耗费差异 |

|

|

主要责任部门 |

主要是生产部门的责任 【提示】但也不是绝对的(如采购材料质量差导致材料数量差异,也可能是由于工艺变更、检验过严使数量差异加大。材料质量差导致工作效率慢是采购部门责任) |

采购 部门 |

由人事劳动部门管理 |

部门经理 负责 |

||

二、固定制造费用差异分析

固定制造费用总差异=实际固定制造费用-标准固定制造费用

标准固定制造费用:实际产量下的标准固定制造费用

(一)二因素分析法

固定制造费用总差异

=实际固定制造费用-实际产量的标准固定制造费用

固定制造费用总差异

=实际固定制造费用-实际产量的标准固定制造费用

(1)固定制造费用耗费差异

=固定制造费用实际数-固定制造费用预算数

(2)固定制造费用能力差异

=固定制造费用预算数-固定制造费用标准成本

(二)三因素分析法

固定制造费用总差异

=实际固定制造费用-实际产量的标准固定制造费用

(1)耗费差异

=固定制造费用实际数-固定制造费用预算数

=固定制造费用实际数-固定制造费用标准分配率×生产能力

(2)闲置能力差异

=固定制造费用预算-实际工时×固定制造费用标准分配率

=(生产能力-实际工时)×固定制造费用标准分配率

(3)效率差异

=(实际工时-实际产量标准工时)×固定制造费用标准分配率

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载