【所属章节】

第一章 财务管理概论

【知识点】终值和现值的计算

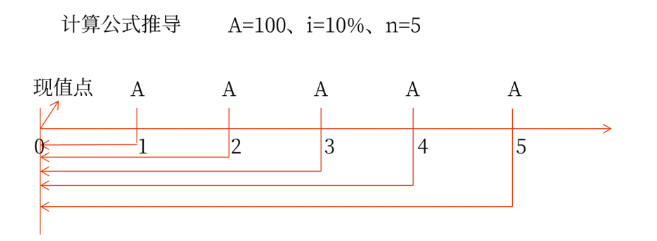

年金现值

(1)普通年金现值

PA=A×[1-(1+i)-n]/i

式中[1-(1+i)-n]/i为年金现值系数,记作(P/A,i,n);n为计算利息的期数。

PA=100×(1+10%)-1+100×(1+10%)-2+100×(1+10%)-3+100×(1+10%)-4+100×(1+10%)-5=100×[1-(1+10%)-5]÷10%

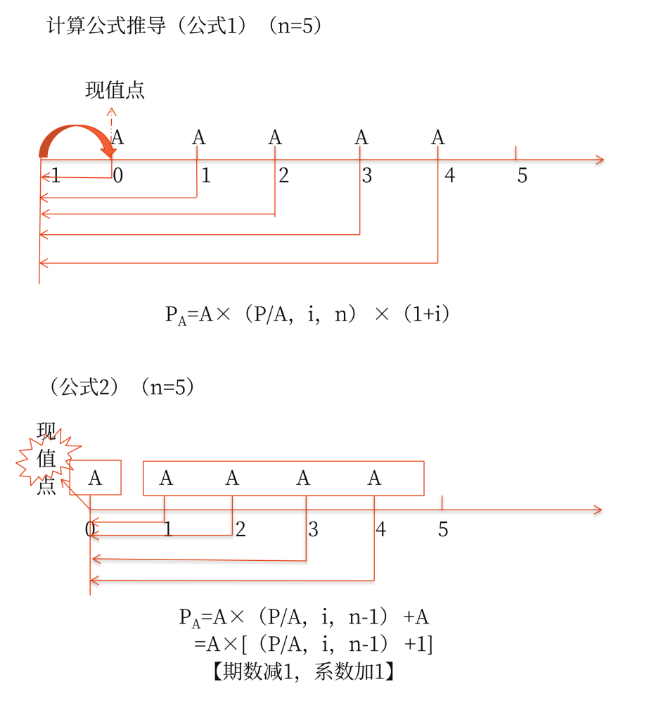

(2)预付年金现值

公式1:PA=A×(P/A,i,n)×(1+i)

公式2:PA=A×[(P/A,i,n-1)+1](期数减1,系数加1)

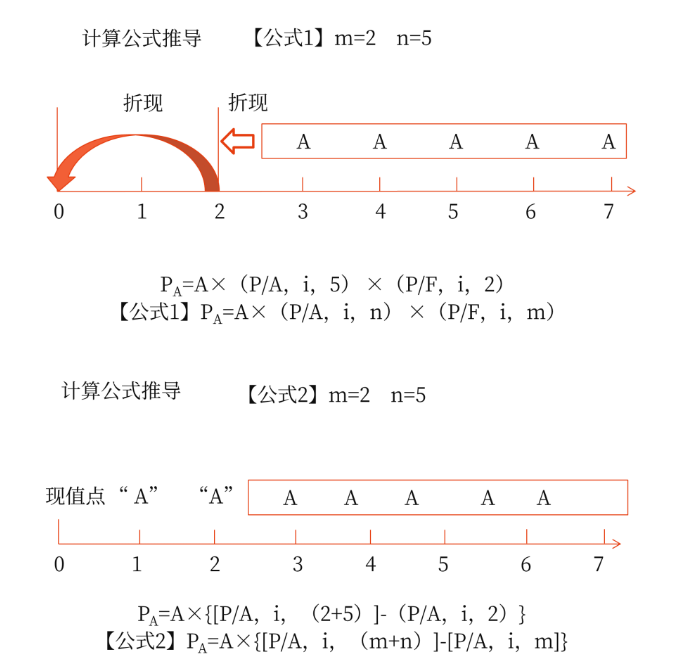

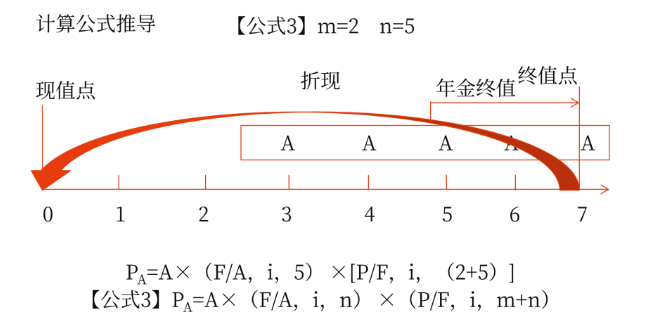

(3)递延年金现值

公式1:PA=A×(P/A,i,n)×(P/F,i,m)

公式2:PA=A×{[P/A,i,(m+n)]-[P/A,i,m]}

公式3:PA=A×(F/A,i,n)×(P/F,i,m+n)

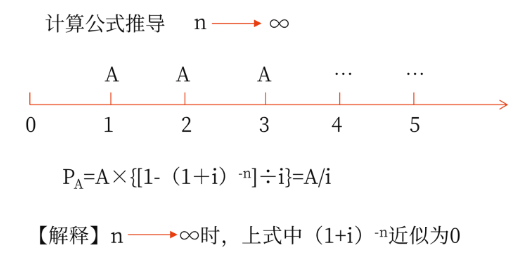

(4)永续年金现值

PA=A/i

3.年偿债基金

【含义】年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。

【计算】根据:FA=A×(F/A,i,n),可推导出:A=FA/(F/A,i,n)

其中:1/(F/A,i,n)称为偿债基金系数,它与年金终值系数(F/A,i,n)互为倒数。

4.年资本回收额

【含义】年资本回收额是指在约定年限内等额回收初始投入资本的金额。

【计算】根据:PA=A×(P/A,i,n),可推导出:A=PA/(P/A,i,n)

其中:1/(P/A,i,n)称为资本回收系数,它与年金现值系数(P/A,i,n)互为倒数。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载